截至2月10日,按照申万行业分类,已有43家光伏企业预告2024年“成绩单”。

在这之中,有31家企业预计出现亏损,占比超过七成,归母净利润合计亏损超过500亿元;有38家企业归母净利润同比下滑,占比接近九成。

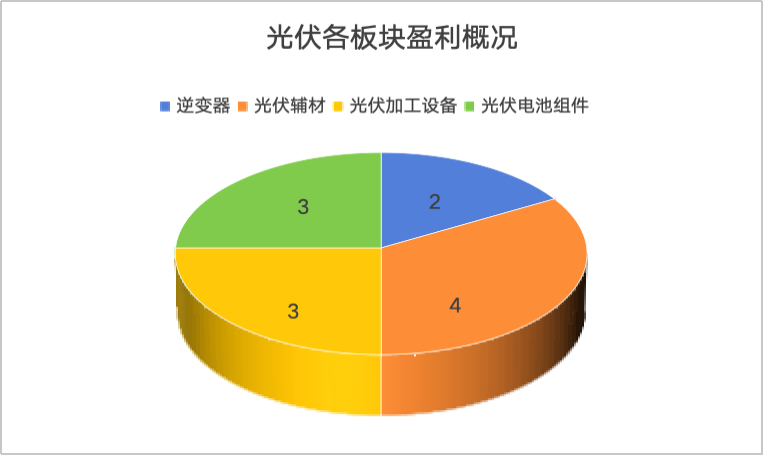

细分板块来看,硅料硅片、电池组件环节仍然是亏损的重灾区,部分光伏辅材、逆变器等中下游环节尚在挣扎着盈利。

数据来源:iFinD 制图:程梓欣

数据来源:iFinD 制图:程梓欣合亏超过500亿元

尽管已有一定预期,但最新出炉的亏损数字还是令市场颇为震惊。

据《国际金融报》记者统计,31家出现亏损的光伏企业预告归母净利润合计亏损539.68亿元至617.58亿元;而12家录得盈利的光伏企业预告归母净利润合计达到82.49亿元至96.73亿元。

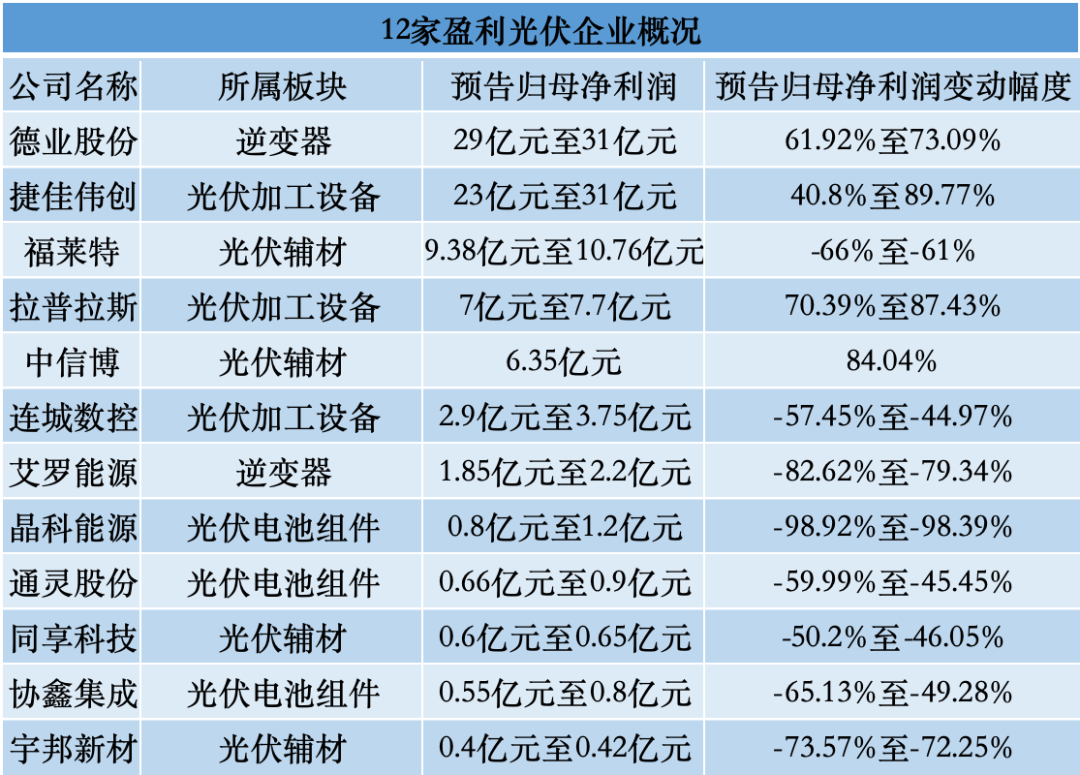

数据来源:iFinD 制表:程梓欣

数据来源:iFinD 制表:程梓欣主营逆变器的是目前盈利最高的光伏企业,预计2024年实现归母净利润29亿元至31亿元,同比增长61.92%至74.09%。

需要指出的是,其大额盈利不止依靠海外光储业务,还有家电业务。德业股份表示,公司家电业务依托多年行业深耕,如除湿机、空调等产品收入利润上升趋势明显。截至2023年年末,德业股份家电业务已贡献了总营收的28.56%。

目前预告净利润涨幅最大的光伏企业是,其主营光伏辅材。该公司预计2024年度实现归母净利润6.35亿元,同比增长84.04%。中信博在业绩预告中同样提及海外光伏支架业务的持续增长。

硅料硅片、电池组件企业在去年“损失惨重”。截至目前,16家电池组件企业中仅3家实现微弱盈利,7家硅料硅片企业全部陷入亏损。

、、、、包揽了亏损榜单前五。TCL中环预计2024年度归母净利润亏损82亿元至89亿元,同比骤降340.04%至360.53%,成为当前光伏“亏损王”。

TCL中环直言,受产品价格下跌及存货处理影响,自去年二季度初出现毛利亏损,并加速进入现金成本亏损阶段;同时,其新能源电池组件业务相对竞争力不足,在行业周期底部进一步拖累经营业绩;此外,公司海外子公司迈可晟(Maxeon)正处于经营转型期,对报告期内业绩造成一定影响。

在光伏产业链各环节市场价格大幅下降,甚至持续低于行业现金成本冲击下,叠加全年长期资产减值报废约10亿元影响,昔日光伏“盈利王”通威股份也面临大额亏损,预计2024年归母净利润亏损70亿元至75亿元。

正大力建立BC产业生态的隆基绿能和爱旭股份也双双陷入亏损,隆基绿能预计2024年归母净利润亏损82亿元至88亿元,爱旭股份预计2024年归母净利润亏损47.5亿元至58.5亿元。

同期,晶澳科技主营业务盈利能力持续下降,同时计提资产减值准备,预计导致亏损45亿元至52亿元。

记者注意到,在PV Tech预测的2024全球Top10光伏组件供应商排名中,晶澳科技位列第三,隆基绿能位列第四,通威股份位列第五。

装机量稳增,产业链重构

越卖越亏背后,是产业链供需失衡和无序竞争的交织影响。

1月27日,国家能源局发布2024年光伏发电建设情况,2024年光伏新增装机2.78亿千瓦,同比增长28%。截至2024年12月,全国光伏发电装机容量达到8.86亿千瓦,同比增长45%。

装机量的持续增加令制造端出现欣欣向荣的表象。2024年1—10月,全国光伏多晶硅、硅片、电池、组件产量同比增长均超过20%。其中多晶硅环节,全国产量约158万吨,同比增长39.0%;硅片环节,全国产量约608GW;电池环节,全国晶硅电池产量约510GW;组件环节,全国晶硅组件产量约453GW。

然而,“量增价减”同样贯穿了整个2024年。中国光伏行业协会(下称“光伏协会”)数据显示,2024年光伏产业链价格降幅明显,其中多晶硅价格下滑超35%,硅片价格下滑超45%,电池片、组件价格下滑超25%。

光伏协会名誉理事长王勃华在2024光伏行业年度大会上直言,此次行业波动造成的亏损规模远超以往3次行业波动,影响也更大。王勃华表示,企业的长期亏损危害重重。在制造端方面,会严重影响其研发投入与技术进步,降低行业长期竞争力,加剧核心人才、核心技术流失风险;在应用端方面,也难以保障产品供应、产品质量与服务。

在这一背景下,无论是老牌光伏巨头,还是跨界“追光者”们都面临着巨大冲击,亏损成为家常便饭,“断臂求生”也时有发生。1月28日,宣布,公司副总经理陈杰辞职,后续将专职出任绵阳炘皓新能源科技有限公司(下称“炘皓新能源”)相关职务。

据悉,炘皓新能源是麦迪科技跨界至光伏行业的业务实施主体,但已于2024年8月被其出售,麦迪科技也终止了相关太阳能电池项目,就此退出光伏赛道。

值得注意的是,为解决“内卷式”恶性竞争带来的多重问题,政府、行业协会及企业持续作出努力,除了多次召开行业座谈会、制定行业政策等,还在进一步把控行业质量,应对企业亏损运营下的光伏组件产品质量问题。

据光伏协会1月24日消息,在行业主管部门的指导下,该协会响应行业呼吁,拟联合中国电子技术标准化研究院和权威第三方质检机构,将针对组件产品特别是分布式市场的光伏组件开展质量抽检工作。后续还将根据第三方检测机构的检测结果,定期形成专题报告,对外公开。

另据媒体报道,网传已有九家光伏玻璃企业联合发布《光伏玻璃行业拒绝恶性竞争倡议书》,抵制在玻璃配方中加入有“白砒霜”之称的三氧化二砷。该倡议书指出,个别厂家漠视法律法规、社会道德,弃人民群众健康安全而不顾,使用价格低廉但含有剧毒的三氧化二砷作为光伏玻璃澄清剂。

技术战硝烟四起

2月5日,全球首条GW级钙钛矿光伏组件生产线在无锡市锡山区投产运行,这一突破标志着钙钛矿技术正式实现了GW级规模化量产。

据悉,钙钛矿技术凭借高效率、低成本、低碳足迹等优势,被业内认为是下一代光伏技术的重要方向,但商业化落地尚需时日。

一边是持续亏损的沉重压力,另一边是技术迭代的硬性要求,如何选择技术路线对光伏企业至关重要。

相较于前两年的质疑声不断,背接触电池(BC)技术已有了不少拥趸,其市场认可度也有所提升。2月8日,隆基绿能公告称,其子公司中标国内单体最大的集中式BC项目,中标金额为3.71亿元。

隆基绿能是最早布局BC技术的光伏企业之一。其近期投资者关系活动记录中提及,今年公司将进入BC产能大规模投放的阶段。公司董事长钟宝申此前还表示,到2026年年底,隆基绿能国内电池产能计划全部切换至BC产品。

爱旭股份则专注于全背面接触电池(ABC)技术的研发与推广,且颇具信心。爱旭股份在最新业绩预告中表示,其去年第四季度ABC组件销售量较第三季度实现翻倍以上增长,并实现了生产成本的持续下降,主营业务毛利率以及经营活动现金流已企稳回升,ABC产业生态基本形成。

该公司表示,当前ABC产品订单充足,伴随行业生态的逐步转好、产业链价格的企稳回升,以ABC为代表的新质生产力有望迎来更好的发展机遇。

值得注意的是,在技术交锋的战场上还弥漫着专利纠纷的硝烟。2月10日晚间,披露称,公司就侵害公司发明专利向法院提起诉讼,索赔约10.58亿元。

据悉,这是光伏专利纠纷史上的最高索赔纪录。2024年以来,天合光能已与阿特斯发生两次专利纠纷,并向润阳股份及相关方两度提起诉讼,均涉及隧穿氧化层钝化接触(TOPCon)技术专利侵权。

天合光能董事长高纪凡曾公开表示,过去,技术研发基本上还是各自研究。同时,由于这个行业里面的很多企业对研发领先的企业“挖”技术人员,很多企业一年投入50亿元至70亿元进行研发,但部分企业“挖”走一些人员就可以投入生产。在这个情况下,知识产权就没有得到有效的保护,导致了跨界跨行企业纷纷入局。

出海瞄准新兴市场

2024年以来,光伏行业的出海方向已不再拘泥于欧美等传统市场,而是更多瞄准中东等新兴市场。

在产品出口方面,英富林咨询(InfoLink Consulting)在近期分析报告中指出,海关数据显示,2024年1—12月,中国累计出口约235.93 GW的光伏组件,对比2023年同期的207.99 GW上升13%。

其中,2024年12月中国共出口约16.63 GW的光伏组件,相比2024年11月的15.2 GW环比上升9%,与2023年12月的16.18 GW相比上升3%。

同期,中国出口光伏组件至单一国家排名依序为巴西、荷兰、印度、沙特与西班牙,前五大加总单月进口量约占全球市场42%。区域市场方面,欧洲、中东与非洲市场拉货均呈现增长;美洲市场进口量微幅缩量;亚太市场则出现明显下跌。

受到地缘政治风险抬升与海外市场需求变化等多重影响,国内光伏企业的海外产能布局今年也有了变化。

上海有色网(SMM)光伏行业高级分析师王雯绮此前向《国际金融报》记者表示,首先,为了规避关税壁垒,头部企业大多会在美国本地建厂;其次,考虑到需求潜力、“一带一路”等政策支持,中东地区正成为出海新目的地;此外,部分企业仍考虑在已被制裁的越南等四国之外的东南亚国家组建产能,例如印尼、老挝等。

与此同时,多家国内光伏企业密集披露在中东投资或合作项目。1月下旬,阿联酋能源公司马斯达尔(Masdar)对外宣布,公司将与阿联酋水电公司(EWEC)合作建造全球首个“全天候”超大型光储设施,总投资60亿美元,预计2027年投入运营。、晶澳科技成为其光伏组件的首选供应商。

放眼2025年,InfoLink Consulting认为,仍需注意欧洲经济疲软、印度加强落实本土化产能,以及巴西调整进口组件关税等政策变动对全球光伏市场的影响。此外,包括中东、东南亚和东欧等新兴市场,也存在需求持续增量的可能性,值得后续关注。

或将走出“至暗时刻”

尽管预告成绩单一片惨淡,但市场对于光伏行业的预期尚存。综合多家券商及业内观点来看,光伏行业或有望在2025年走出至暗时刻。

尤其是受到降负荷生产等影响后,硅片、电池及组件环节均相对减产,且价格持稳运行。据中国有色金属工业协会硅业分会2月6日消息,1月国内硅片产量44.71GW,环比减少2.61%,减量主要来自专业化企业调整生产负荷匹配需求;1月国内电池产量约41GW,环比减少10.9%;组件产量38GW,环比减少19.1%,减量主要由于假期停产影响,当周电池组件企业已经陆续复工复产。

硅业分会认为,根据上述情况来看,短期内硅片供需紧平衡的状态下价格以持稳为主,中长期来看,二季度初随着需求刺激,组件价格有望水涨船高,带动硅片价格有所提升。

在近期研报中表示,光伏企业盈利最差时候已经过去。在光伏板块业绩、基本面和估值/情绪三重触底的情况下,随着需求端有望逐步复苏并稳健增长,而供给侧通过行政约束、自律限产和市场化出清等手段,且有望受益于潜在的改革政策落地,行业有望迎来基本面修复,板块情绪有望迎来右侧拐点。

交银国际证券认为,全行业亏损无法长期持续,在政策支持下产能将加速出清。该券商表示,光伏电池片的产能过剩较为轻微,预计2025年下半年一线企业将扭亏为盈,随着产能出清后恢复供需平衡,2026年利润率将恢复至合理水平。

蜀ICP备2022028980号-1

蜀ICP备2022028980号-1