界面新闻记者 |

作为荣昌生物(688331.SH、9995.HK)的首席医学官,何如意有着美国FDA及国家药品监督管理局近20年的工作履历,连续两个财年累计从上市公司领取的薪酬超过3300万元。

在农历新年后的第一周,他的突然离职也让“ADC(抗体药物偶联物)一哥”的商业化前景变得更加扑朔迷离。

对于何如意的离职,荣昌生物方面回应界面新闻称,“关于何博离职,公司已采取了适当的措施,不会对公司的经营造成影响”。

核心高管出走的背后,是荣昌生物在新药研发和商业推广的持续“烧钱”:登陆科创板两年多来,公司连续两个自然年合计亏损规模几乎等同于科创板IPO募集资金量,相当于两年时间烧完了融资。

过去的2024年,尽管荣昌生物依靠泰它西普和维迪西妥单抗销售收入快速增长,但这依旧无法填平多个研发管线的大手笔投入。

随着IPO募集资金消耗殆尽,为缓解资金链紧张,荣昌生物去年再次抛出一份近20亿元的定增预案,如今仍在等待交易所受理。

两年年薪超3300万元

2月6日晚间,荣昌生物披露称,公司执行董事、核心技术人员何如意因个人职业发展原因,申请辞去公司第二届董事会执行董事、战略委员会委员及首席战略官的职务,不再担任公司的任何职务。

何如意现年63岁,2020年加入荣昌生物,此前一直担任公司首席医学官兼临床研究主管。何如意对于荣昌生物的重要性不言而喻。

作为中国在药品的临床开发及全球监管制度领域最权威的专家之一,何如意曾在美国FDA及国家药品监督管理局工作近20年,其中在美国FDA工作逾17年,曾担任多个战略领导职务,主持过多个起草并最终确定医药行业准则的工作组,并参与制定多个治疗领域的美国FDA指南。

在国内,何如意曾任国家药品监督管理局药品审评中心(CDE)的首席科学家,推动了多项重要的政策改革。除在美国FDA及国家药品监督管理局中担任决策职务外,其也通过在美国及中国审查及批准多项IND及新药上市申请而获得第一手经验。

正是得益于何如意在中美药监部门近20年的履历经验,使得荣昌生物积累了有关药品监管审查规定及审批程序相关经验。

据了解,自荣昌生物成立起,公司已提交6种候选药物的十余项IND申请,所有申请均已获批,包括美国FDA批准的泰它西普及维迪西妥单抗的两项申请;公司泰它西普、维迪西妥单抗经优先审评审批程序已分别于2021年3月、2021年6月在国内获得附条件上市许可。

2022年和2023年两个财年,何如意的薪酬分别高达2603.96万元、772万元,其中2022年的薪酬仅次于公司首席执行官房健民的2654.31万元,在所有山东上市公司高管中位列第二。

如今,随着何如意的离职,有业内人士对荣昌生物未来创新药研发、推进管线的全球注册及商业化进程的担忧。

某医药行业分析人士对界面新闻表示,具有药监背景的高管通常对行业政策和合规方面具有深刻理解,能够帮企业快速调整战略以应对监管变化。

“对于医药上市公司来说,这类资深高管的离职短期内可能会削弱公司对于政策的应对能力和市场信心,长期来看公司可能在政策敏感期失去关键的决策支持,失去技术转化和政策衔接的关键纽带,进而影响市场准入和产品布局。”上述医药行业分析人士表示。

对于何如意的离职,荣昌生物方面回应界面新闻称,“荣昌生物非常感谢何博在任期内为公司带来的专业见解和宝贵经验,他在医学、临床、注册等方面的丰富经验和卓越成就备受业界尊敬”。“关于何博离职,公司已采取了适当的措施,不会对公司的经营造成影响”。

研发团队“流失”近百人

实际上,何如意的离职此前已有端倪。

荣昌生物2024年半年报显示,何如意上半年曾通过持股平台RC-Biology减持其间接持有的公司H股股份34.95万股。截至目前,其直接持有公司A股股份仅为4840股。

另外在去年8月,何如意在荣昌生物的职务也变更为首席战略官,不再担任公司首席医学官及高级管理人员。

对此,荣昌生物强调,公司研发活动基于研发团队的整体协作和统筹运营,不存在重大依赖个别人员(包括核心技术人员)的情形。何如意已完成工作交接,目前公司的生产经营与技术研发工作均正常开展。

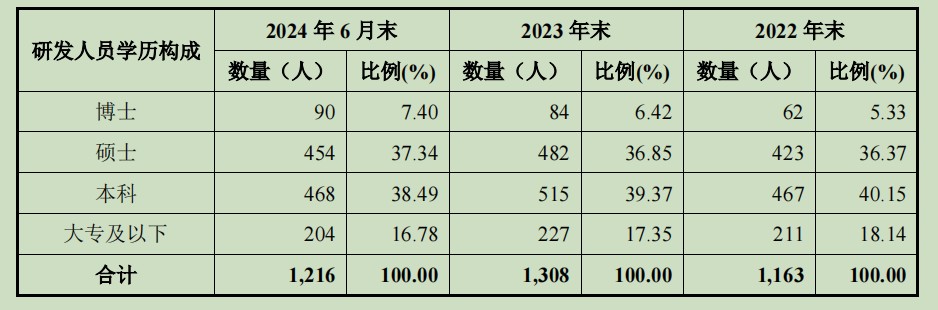

尽管荣昌生物方面强调“公司研发团队稳定”,但公司近年来的研发人员数量与之相悖,去年上半年公司研发人员队伍较2023年年底减少了近百人。

其中,去年上半年公司硕士学历研究人员减少了28人,本科学历研究人员减少了47人,大专及以下学历研究人员减少23人。不仅如此,公司还曾于去年9月一度传出裁员风波。

对于公司是否有意缩减研发管线,以及如何评价研发团队缩减近百人的事实,荣昌生物对界面新闻的解释是,“公司已根据外部竞争环境和内部经营状况,动态对人员进行优化,对研发管线也进一步调整及聚焦,研发效率不断提高”。

三年亏近40亿元

核心高管出走和研发团队缩减的背后,是荣昌生物研发推广持续“烧钱”,两年亏完IPO融资,近三年累计分红为0。

荣昌生物系山东首家“A+H”上市的医药生物企业,系国产ADC(抗体偶联药物)行业中第一家产品实现上市商业化的企业。

2020年11月,荣昌生物登陆港交所,募资约5.9亿美元;2022年3月,荣昌生物登陆科创板,发行数量5442.63万股,募集净额约25.06亿元人民币。

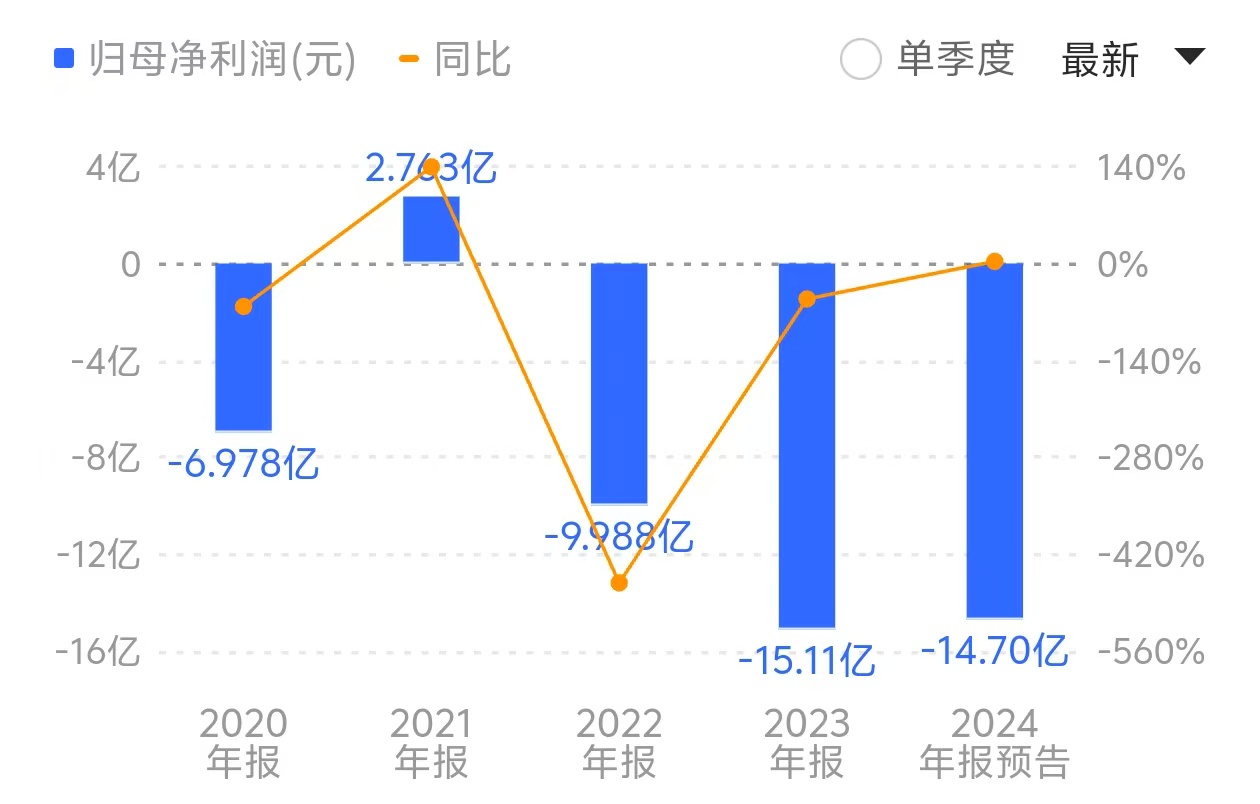

然而自登陆资本市场以来,荣昌生物除2021年实现盈利外,其余三年均为亏损状态。其中,2022年和2023年归母净利润累计亏损达25.11亿元,恰好相当于公司A股IPO募集的资金规模。若加上2024年预计亏损14.70亿元,公司上市三年累计亏损将近40亿元。

截至2024年上半年,公司已累计使用A股IPO募集资金24.06亿元,占募集资金规模的96%。

根据公司1月17日披露的业绩预告,荣昌生物依靠泰它西普和维迪西妥单抗销售收入快速增长,预计2024年实现营收17.15亿元,同比增加约58%。

然而,营收大增却难以匹配净利润的提升,公司预计全年净亏损约14.70亿元,同比减亏幅度3%。对此,荣昌生物称,“本年度公司新药研发管线持续推进,多个创新药物处于关键试验研究阶段,研发投入增加”。

具体来看,荣昌生物的药物研发和市场推广都需要不断“烧钱”。

公司去年上半年累计研发支出达8.06亿元,较2023年同期增加近2.66亿元。其中,员工薪酬、临床实验开支、原材料开支、测试开支、外购非专利技术等均大幅增加。

去年上半年公司销售费用达3.90亿元,较2023年同期3.50亿元增长11.28%。其中,员工薪酬、咨询服务费、学术推广费均进一步增加。

对于创新药道路的艰难,荣昌生物董事长王威东曾在接受媒体采访时表示,“十年磨一药”的研发过程只是第一步,另一个难点在于如何组建销售人才队伍进行推广。

“拿泰它西普这个药来说,它在全球治疗系统性红斑狼疮药物中是首创的,但最初大家很难接受这一概念,因为它是新药,研制的全过程我们都需要讲述清楚,而且很多人还似信非信,怎么欧美那么多大药厂弄不出来,你中国一个小药厂就能弄出来了?所以推广新药不是容易的事。”王威东表示,公司会继续将重心放在新产品的研发,以及两大重点产品的商业化推广上。

而对于投资者关注的何时扭亏的问题,荣昌生物对界面新闻表示,“公司收入快速增长,毛利率不断提升,销售费用率不断降低,经营状况持续向好,有望早日实现扭亏为盈。”

资金压力凸显

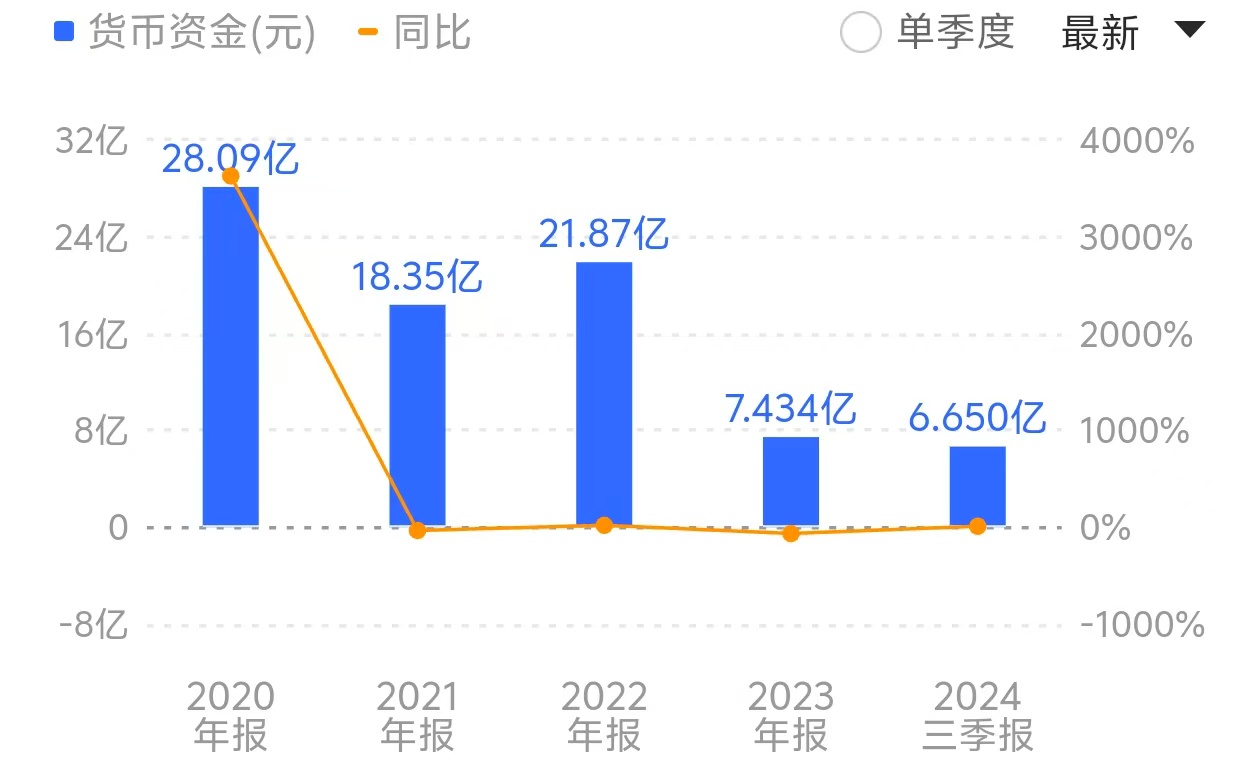

随着募投资金被“烧完”,市场上一度传出关于荣昌生物现金流紧张的言论,导致公司去年股价两次“闪崩”。

2024年1月17日,荣昌生物A、H股分别大跌15.71%、22.73%。同年7月9日,公司股价再封20CM跌停,荣昌生物为此不得不紧急召开电话会,对现金流情况进行澄清,称公司账上有一定的现金储备。

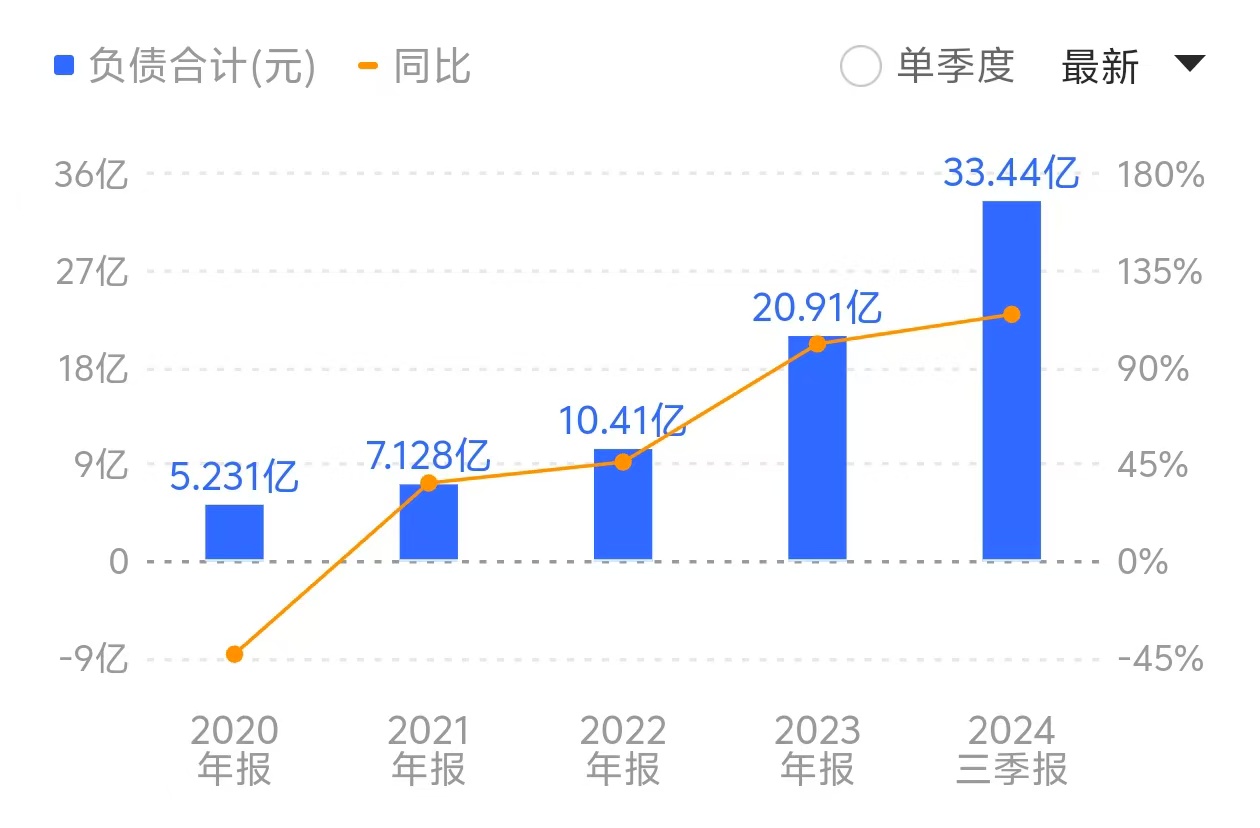

截至2024年三季度末,公司账面货币资金仅为6.65亿元,而负债合计则攀升至33.44亿元,公司的资金链问题在过去一年中也一直备受外界关注。

为了缓解资金链紧张,荣昌生物于去年3月29日抛出一份定增预案,金额与IPO时几乎一样都是25亿元,资金用途笼统写为“新药研发项目”,且没有明确的收益预测。

同年7月24日,公司宣布调减定增规模由25.50亿元调至不超19.53亿元,用途仍为“新药研发项目”。荣昌生物证券部相关负责人彼时表示,公司与监管机构一直有沟通,但进度缓慢,调减定增规模也是基于当前市场整体审核前景都不是很乐观。

截至发稿时,定增事项仍在等待上交所受理。至于此次增发何时达成,目前仍是未知。

谈及目前的资金链问题,荣昌生物方面回应界面新闻称,“公司产品销售将持续放量,将带来可观的现金流入。此外,公司银行授信充分,多个产品在BD合作洽谈中,多项举措将保证公司资金需要,确保资金安全。”

而在多位荣昌生物的投资者看来,公司上市近三年,一直是“高投入、高亏损”,股东回报方面却挂零,俨然一副“只管花钱、不管回报”的姿态,好像是把市场当作维持研发运营的提款机。

有评论人士指出,荣昌生物的经营团队应适时做好财务控制,不能轻易推动无节制的融资,否则经营一旦不及预期容易被市场反噬。作为监管部门,也应当对此类“高融资、0回报”公司重点关注,做好投资者保护工作。

荣昌生物方面对此回应称,公司严格按照募集资金管理的要求使用资金,高研发投入属于行业特点,未来将逐步产生效益。2025年公司将通过专业化推广进一步提高收入,通过精细化生产提高毛利水平,通过精细化管理降低销售费用率,并聚焦关键项目提高研发效率。

对于公司连年巨亏下,高管薪酬仍居高不下的合理性,荣昌生物方面坦言,“公司高管的薪酬参照了行业的标准,2024年的高管薪酬,公司已根据内外部的情况做了下调。”

二级市场上,截至2月8日收盘,荣昌生物股价报28.47元/股,较48元/股的发行价已缩水超四成。

蜀ICP备2022028980号-1

蜀ICP备2022028980号-1